A lakáshitel-támogatás megszűntetésének hatása az ingatlanpiacra

Az elmúlt hetekben több cikk is boncolgatta, hogy milyen durván betesz az állami lakáshitel-támogatás az ingatlanpiacnak (például itt és itt). Bár az intézkedés nyilván nem segít a recesszió által sújtott ingatlanszektornak, az eddigi adatok alapján nem következtethetünk arra, hogy ettől kellene a halálos döfést várni. Két érvünk van.

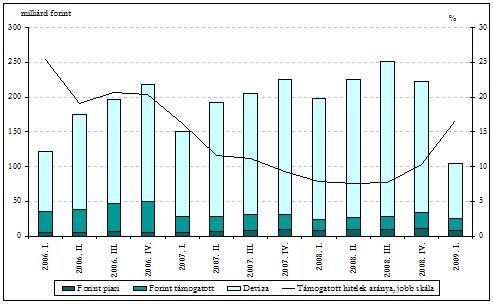

1) A támogatott lakáshitelek eddig is viszonylag kis részét tették ki a teljes lakáshitel-folyósításnak, és nem igazán törtek előre a banki devizahitel-kínálat októberi megszigorítását követően sem.Ez a konstrukció egyszerűen eddig sem kellett és most sem kell annyira az embereknek, na! A Magyar Nemzeti Bank statisztikái szerint (1. ábra) 2008-ban a hazai bankszektor által folyósított lakáshitelek volumene körülbelül 900 milliárd forint volt, ebből kemény 75 milliárdot – vagyis alig 8%-ot – tett ki a támogatott hitelek aránya.

2008. októberétől aztán a bankok szigorítottak a hitelkínálati kondíciókon: sok hitelintézet kivezette vagy kiárazta a svájci frank alapú termékét, helyettük az eurót kezdték nyomni, plusz áthárították valamilyen mértékben a forrásköltségek emelkedését is. Sokan azt várták, hogy erre emelkedni fog a támogatott forinthitelek iránti érdeklődés, de ennek 2009. első negyedévében még nem lehetett nyomát látni: a negyedéves folyósítás ugyanúgy a szokásos 15-20 milliárd forint közötti sávban maradt, ahogy a korábbi negyedévekben. Igaz ugyan, hogy a támogatott hitelek aránya nőtt a teljes folyósításon belül, de ez csak azért történt, mert a devizahitel-folyósítások visszaestek – ráadásul a támogatott hitelek arány a teljes folyósításból még így is 20% alatti.

Adott tehát egy nagy – és az ingatlanszektort nyilvánvalóan sújtó – visszaesés a lakáshitel-folyósításban: a 2009-es volumen fele-harmada lehet a 2008-asnak. Még ha a támogatott hitelek folyósítása teljes mértékben ki is esne, ehhez az 50-60%-os visszaeséshez képest a támogatott lakáshitelek 8%-nyi részesedése ide vagy oda már nem sok mindenen változtatna.

1. ábra: A hazai hitelintézetek által folyósított lakáshitel-volumen alakulása (forrás: MNB)

2) A jelenleg elérhető euró alapú lakáshitel-termékek teljesen versenyképesek a támogatott hitelekkel. Az euró alapú lakáshitelek THM-je jelenleg 10% körül van, a támogatott hitelek a PSZÁF adatai szerint ennél legfeljebb 1-2%-kal olcsóbbak (ha egyáltalán – támogatástípustól is függ). Ha pedig az – egy-két banknál még hozzáférhető – CHF-hitelekhez viszonyítunk, akkor még ennyivel se. Más szóval: aki mindenáron lakást akart venni vagy építeni, annak a forinthitel-támogatás megszűnése nem jelent majd semmiféle pénzügyi korlátot – vagyis a támogatott hitelek folyósításának fentebb említett teljes kiesésével sem indokolt számolnunk.

Más kérdés persze, hogy így az adósok újból csak árfolyamkockázatot vállalnak, és tovább nő Magyarország sérülékenysége, ami a lakosság devizában történt eladósodottságából adódik. De hát a devizában történő eladósodást a támogatott hitelek eddig sem voltak képesek megakadályozni, sőt – amint a fentebb bemutatott arányokból látszik – még érdemben mérsékelni sem igazán. Sajnos szembe kell néznünk azzal a ténnyel, hogy a meglévő lakossági devizaadósságot már nem lehet leépíteni az eurócsatlakozásig (jó, kivéve, ha arra mondjuk 2020-ban kerül sor), ahhoz túlságosan sok a hosszú lejáratú deviza-jelzáloghitel.

Ettől még lehet kívánatos lakáshitel-támogatási rendszert fenntartani Magyarországon – ezzel a kérdéssel most nem foglalkoztunk – erős csúsztatás viszont a támogatási rendszer megszűntetését azzal támadni, hogy ez önmagában mennyire betesz az ingatlanszektornak.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.